武漢木倉(cāng)科技股份有限公司(下稱(chēng)“木倉(cāng)科技”)是國(guó)內(nèi)用戶數(shù)量第一的互聯(lián)網(wǎng)學(xué)車(chē)平臺(tái),擁有“駕考寶典”等一系列APP,正計(jì)劃登陸資本市場(chǎng),劍指“互聯(lián)網(wǎng)學(xué)車(chē)第一股”。

1月7日,木倉(cāng)科技在創(chuàng)業(yè)板IPO獲受理,保薦機(jī)構(gòu)為華泰聯(lián)合證券,審計(jì)機(jī)構(gòu)為中審眾環(huán)會(huì)所。本次擬公開(kāi)發(fā)行不超過(guò)1,524.53萬(wàn)股,擬募資7.39億元,將用于智能學(xué)車(chē)培訓(xùn)技術(shù)升級(jí)項(xiàng)目、新駕培研發(fā)中心及智能教學(xué)示范基地建設(shè)項(xiàng)目、營(yíng)銷(xiāo)網(wǎng)絡(luò)建設(shè)項(xiàng)目。6月29日,木倉(cāng)科技更新了申報(bào)稿,目前上會(huì)時(shí)間未定。

資料顯示,木倉(cāng)科技共有三大主營(yíng)業(yè)務(wù),分別是學(xué)車(chē)服務(wù)、互聯(lián)網(wǎng)廣告服務(wù)和汽車(chē)導(dǎo)購(gòu)信息服務(wù)。時(shí)代商學(xué)院發(fā)現(xiàn),報(bào)告期內(nèi),后兩大業(yè)務(wù)均現(xiàn)頹勢(shì),盈利能力下滑。業(yè)績(jī)下滑的背后,是木倉(cāng)科技的回款難度在增加,競(jìng)爭(zhēng)力趨弱;此外,其下游汽車(chē)行業(yè)近年來(lái)增速放緩,對(duì)其主營(yíng)業(yè)務(wù)也造成較大影響。

針對(duì)上述情況,8月20日,時(shí)代商學(xué)院向木倉(cāng)科技發(fā)函詢(xún)問(wèn),但截至發(fā)稿該公司仍未回復(fù)。

一、兩大主營(yíng)業(yè)務(wù)均現(xiàn)頹勢(shì),盈利能力趨弱

據(jù)招股書(shū),2017至2020年,木倉(cāng)科技的凈利率分別為32.01%、26.86%、23.37%、28.85%,總體呈現(xiàn)下滑的趨勢(shì)。尤其是2019年的凈利率僅為23.37%,2020年雖有回升,但仍不及2017年的水準(zhǔn)。

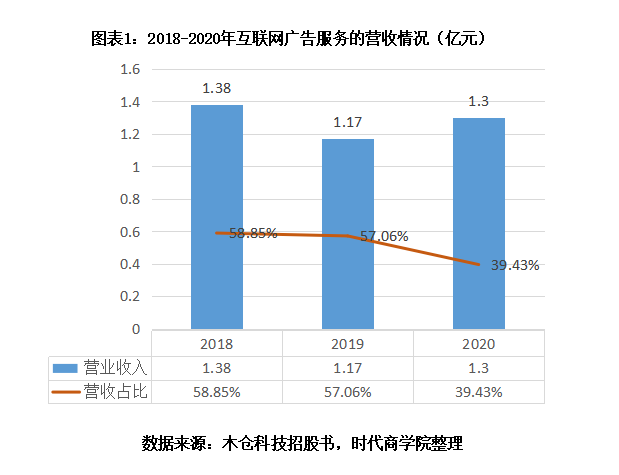

而凈利率下滑的背后,實(shí)則是木倉(cāng)科技兩大主營(yíng)業(yè)務(wù)均出現(xiàn)頹勢(shì)。依托“駕考寶典”、“買(mǎi)車(chē)寶典”等熱門(mén)APP,互聯(lián)網(wǎng)廣告服務(wù)成為木倉(cāng)科技的第二大主營(yíng)業(yè)務(wù)。2018年至2020年(以下簡(jiǎn)稱(chēng)“報(bào)告期”),木倉(cāng)科技在該項(xiàng)業(yè)務(wù)的營(yíng)業(yè)收入為1.38、1.17、1.3億元,占當(dāng)期營(yíng)業(yè)收入的比例為58.85%、57.06%、39.43%。總體來(lái)看,互聯(lián)網(wǎng)廣告服務(wù)的營(yíng)業(yè)收入呈現(xiàn)下滑的趨勢(shì),2020年有所回升但仍不及2018年,營(yíng)收占比也持續(xù)下跌。

而根據(jù)艾瑞咨詢(xún)發(fā)布的《2020 年中國(guó)網(wǎng)絡(luò)廣告市場(chǎng)年度洞察報(bào)告》,中國(guó)移動(dòng)互聯(lián)網(wǎng)廣告的市場(chǎng)規(guī)模從2015 年的998 億元增長(zhǎng)至 2019年的5415 億元,年復(fù)合增長(zhǎng)率達(dá)到53%。預(yù)計(jì)至2022年,中國(guó)移動(dòng)互聯(lián)網(wǎng)廣告的市場(chǎng)規(guī)模將達(dá)到 10571億元,移動(dòng)端廣告占網(wǎng)絡(luò)廣告的比例將超過(guò)85%。木倉(cāng)科技在互聯(lián)網(wǎng)廣告業(yè)務(wù)上的頹勢(shì)顯然與行業(yè)步調(diào)不一致。

雪上加霜的是,2020年8月,木倉(cāng)科技的核心APP“駕考寶典”還曾出現(xiàn)“侵犯用戶權(quán)益”的情形,被工信部點(diǎn)名“強(qiáng)制用戶使用定向推送功能”,勒令整改。

另一主營(yíng)業(yè)務(wù)——汽車(chē)導(dǎo)購(gòu)信息服務(wù)同樣不容樂(lè)觀。木倉(cāng)科技在招股書(shū)中披露,報(bào)告期內(nèi),該公司提供的汽車(chē)導(dǎo)購(gòu)信息服務(wù)的數(shù)量分別為454.37萬(wàn)條、248.36萬(wàn)條、168.81萬(wàn)條,下降趨勢(shì)十分明顯。報(bào)告期內(nèi),該項(xiàng)業(yè)務(wù)營(yíng)收分別為6539.86萬(wàn)元、3472.02萬(wàn)元、2692.5萬(wàn)元,相比2018年,2020年汽車(chē)導(dǎo)購(gòu)信息服務(wù)的營(yíng)業(yè)收入銳減了四成左右。

二、面臨內(nèi)憂外患:競(jìng)爭(zhēng)力趨弱,下游增速放緩

木倉(cāng)科技兩大主營(yíng)業(yè)務(wù)均現(xiàn)頹勢(shì)的背后,是該公司正面臨內(nèi)憂外患的困境。

內(nèi)部方面,時(shí)代商學(xué)院發(fā)現(xiàn),該公司競(jìng)爭(zhēng)力日益下滑,在產(chǎn)業(yè)鏈中的議價(jià)能力趨弱,這從其較高的應(yīng)收賬款壞賬計(jì)提比例、持續(xù)下滑的回款比例中可側(cè)面看出來(lái)。

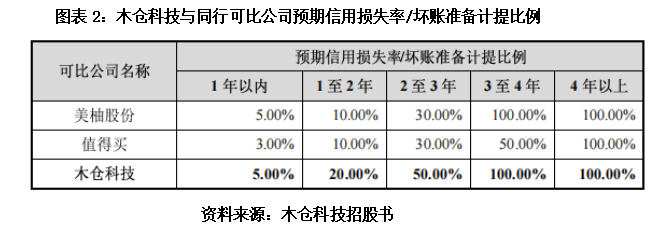

數(shù)據(jù)顯示,2017年至2020年,該公司共進(jìn)行了3次單項(xiàng)計(jì)提壞賬準(zhǔn)備,合計(jì)金額1340.16萬(wàn)元,壞賬準(zhǔn)備計(jì)提比例高于同行可比公司。

其中,2020年下半年,木倉(cāng)科技的客戶新好耶?dāng)?shù)字技術(shù)(上海)有限公司因自身失信被限制高消費(fèi),木倉(cāng)科技預(yù)計(jì)其后續(xù)回款難度很高,故在12月31日對(duì)該公司的應(yīng)收款項(xiàng)全額計(jì)提壞賬準(zhǔn)備;2020 年末,木倉(cāng)科技預(yù)計(jì)廣州岸立廣告有限公司后續(xù)回款難度很高,故在12月31日對(duì)該公司的應(yīng)收款項(xiàng)全額計(jì)提壞賬準(zhǔn)備。

除了以上兩家公司,木倉(cāng)科技曾經(jīng)的第二大客戶青島行圓汽車(chē)信息技術(shù)有限公司所欠款項(xiàng)也未能回款,木倉(cāng)科技對(duì)其銷(xiāo)售內(nèi)容為“汽車(chē)導(dǎo)購(gòu)信息服務(wù)”,涉及金額1273.16萬(wàn)元。對(duì)于拖欠款項(xiàng)的原因,木倉(cāng)科技表示,“2018年第三季度汽車(chē)整車(chē)銷(xiāo)售市場(chǎng)開(kāi)始下滑,互聯(lián)網(wǎng)汽車(chē)銷(xiāo)售平臺(tái)加速市場(chǎng)出清,因此行圓汽車(chē)經(jīng)營(yíng)不善不能回收應(yīng)收賬款”。

報(bào)告期內(nèi),木倉(cāng)科技的應(yīng)收賬款余額分別為1.34億元、0.83億元、0.75億元,對(duì)應(yīng)各期回款金額分別為1.17億元、0.61億元、0.22億元,回款比例分別為87%、73%、29.07%。可見(jiàn),木倉(cāng)科技的回款比例呈現(xiàn)逐年下降趨勢(shì),2020年更是巨幅下降,回款難度越來(lái)越大,對(duì)下游的議價(jià)能力越來(lái)越弱,這也從側(cè)面反映了該公司競(jìng)爭(zhēng)力的趨弱。

而在外部原因方面,時(shí)代商學(xué)院注意到,2018年國(guó)家正式取消車(chē)輛購(gòu)置稅優(yōu)惠政策,國(guó)內(nèi)汽車(chē)整車(chē)銷(xiāo)售增速開(kāi)始下降,汽車(chē)廠商廣告投放意愿下降。從長(zhǎng)遠(yuǎn)來(lái)看,木倉(cāng)科技兩大主營(yíng)業(yè)務(wù)營(yíng)收下滑的趨勢(shì)恐將持續(xù)。

三、總結(jié)

近年,互聯(lián)網(wǎng)學(xué)車(chē)領(lǐng)域出現(xiàn)了許多的佼佼者,但木倉(cāng)科技作為其中的一員當(dāng)前卻面臨內(nèi)憂外患的困境。一方面,該公司競(jìng)爭(zhēng)力趨弱、產(chǎn)業(yè)鏈議價(jià)能力下滑,應(yīng)收賬款回款比例持續(xù)下降;另一方面,該公司主營(yíng)業(yè)務(wù)所面向的汽車(chē)行業(yè)整體增速下滑,汽車(chē)廠商廣告投放意愿下降。從長(zhǎng)遠(yuǎn)來(lái)看,木倉(cāng)科技兩大主營(yíng)業(yè)務(wù)營(yíng)收下滑的趨勢(shì)恐將持續(xù),其IPO之路能順暢嗎?

來(lái)源:時(shí)代周報(bào) 作者:陳麗娜